「年金は65歳から受け取るもの」…そんなイメージを持っている方も多いのではないでしょうか。

実は年金には 受給開始時期を早めたり遅らせたりできる仕組み があり、これを「繰上げ」「繰下げ」といいます。

選び方によって、生涯で受け取る金額や生活の安心感が大きく変わってきます。

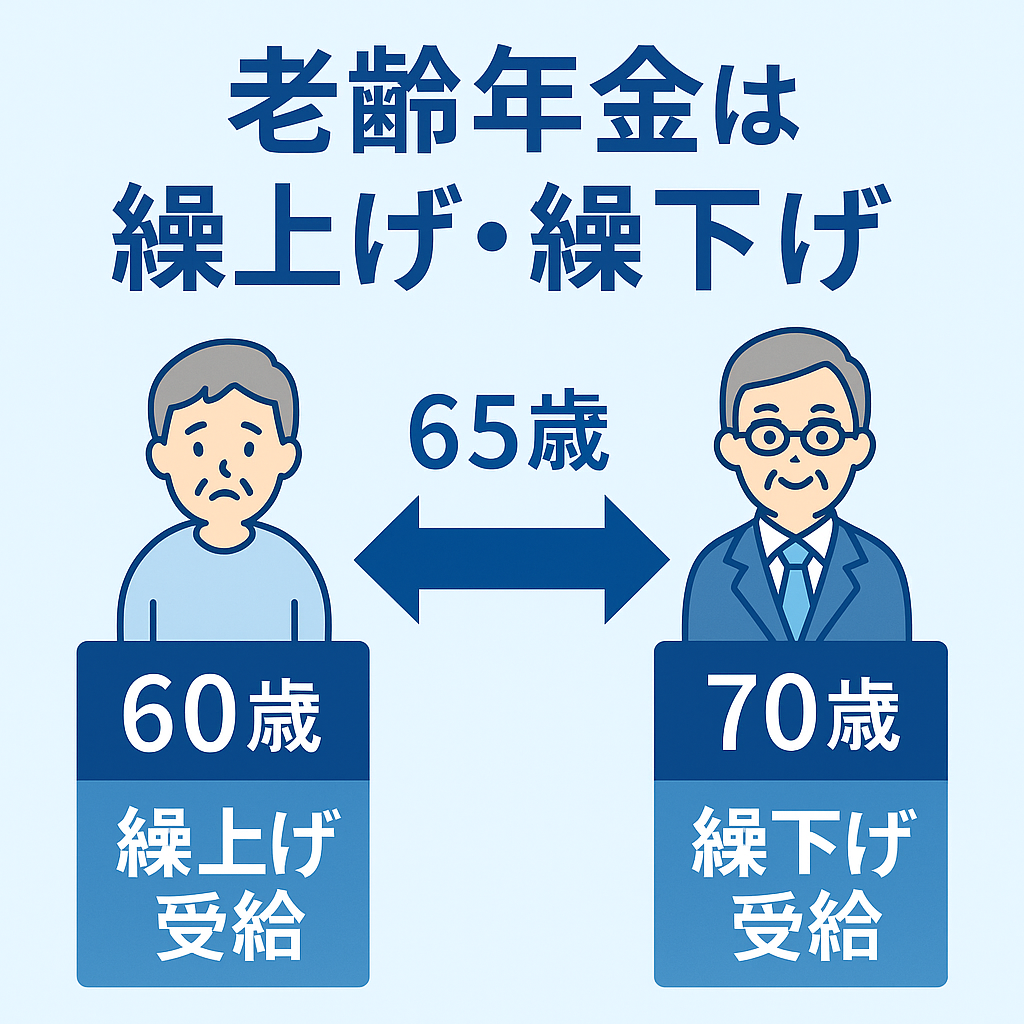

繰上げ受給(60歳〜64歳)

本来65歳から受け取る老齢年金を、最短で60歳から前倒しでもらうことができます。

ただし、その代わりに 1か月繰り上げるごとに0.4%減額。減額は一生続きます。

👉 例:

65歳から月10万円もらえるはずの人が、60歳から受け取ると約76,000円に減額されます。

60歳からもらえる安心感はありますが、長生きすればするほど総額は少なくなってしまうのです。

繰下げ受給(66歳〜75歳)

逆に、年金を受け取り始める時期を遅らせるのが「繰下げ」です。

こちらは 1か月遅らせるごとに0.7%増額。75歳まで繰下げが可能です。

👉 例:

65歳から月10万円の年金を、70歳から繰下げた場合。

→ 増額率は42%となり、月14万2,000円受け取れます。

「長生きする自信がある」「働きながら70歳まで生活できる」という人には有利な選択肢です。

どちらを選ぶ?生活設計で考える

繰上げ・繰下げの損得は「寿命」と「生活の状況」によって変わります。

- 短命なら繰上げ有利

もし70代前半で亡くなるなら、早く受け取ったほうが得。 - 長生きなら繰下げ有利

85歳以上まで生きれば、繰下げで増額された年金の総額が繰上げを上回ります。

ライフプラン別の例

- 「60歳で退職して収入がゼロになる」人

→ 繰上げを検討。生活費をすぐに補える。 - 「70歳まで働く予定」人

→ 繰下げを検討。働きながら年金を増やし、老後のゆとりを作れる。 - 「持病があり長生きに不安」人

→ 繰上げの方が安心。 - 「健康で長生き家系」人

→ 繰下げで老後資金を厚く。

まとめ

老齢年金の繰上げ・繰下げは、単純な「損得」だけでは判断できません。

自分の健康状態、家計の状況、働き方などを総合的に考えて決めることが大切です。

👉 ポイントはココ!

- 繰上げ=安心感はあるが減額は一生続く

- 繰下げ=老後の収入アップになるが開始は遅い

- 自分のライフプランに合わせて柔軟に選ぶ

コメント