「今は払うのがむずかしい…」そんなときに使えるのが 免除・猶予制度。

👉 ポイントは「未納にしない」こと。未納はデメリットが大きい一方、免除・猶予を使えば将来の年金が“ゼロ”にはなりません。

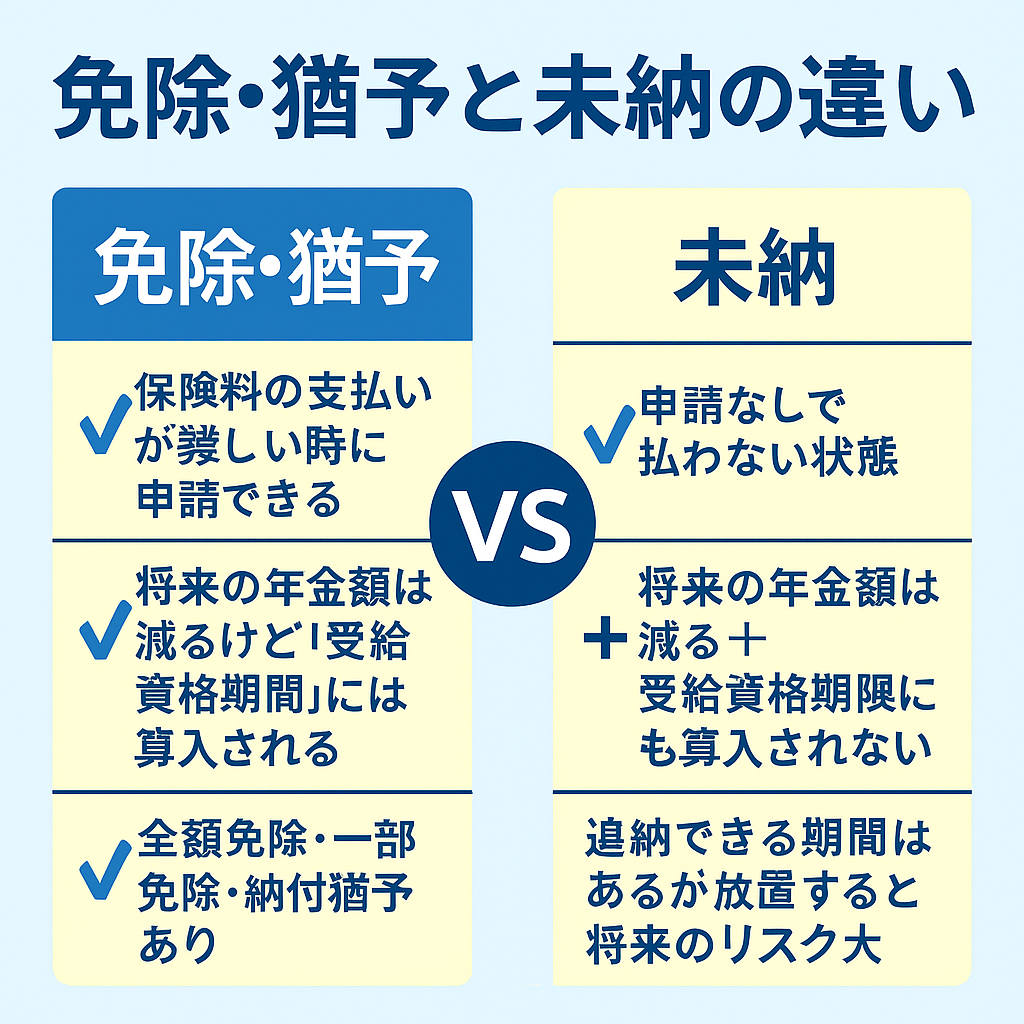

免除と猶予のざっくり違い

- 免除:払うのを“減らす/ゼロにする”。所得や失業などで申請。

- 猶予:払うのを“あと回し”にする。20〜50歳の一定条件や学生が対象。

- 未納:手続きなしで放置 → 受給資格にも年金額にもマイナス。

免除の種類(国民年金)

所得などの条件で次の4段階+全額免除があります。

- 全額 / 4分の3 / 半額 / 4分の1

反映の仕組み:

👉 例)全額免除の期間は、将来の年金額に 1/2 がカウント。

👉 半額免除なら 3/4、4分の1免除なら 7/8 と、負担に応じて反映率が上がります。

(※あとで「追納」すると満額扱いにできます)

猶予の代表例

- 学生納付特例:20歳以上の学生。保険料は一時的にゼロ、受給資格期間には算入。

- 納付猶予(50歳未満など):所得が少ないときに申請。

👉 猶予期間は 年金額には反映されません が、10年以内なら追納可能。追納すると満額に換算。

未納にすると何が困る?

- 受給資格期間にカウントされない(受給できない可能性)

- 将来の年金額も増えない

- 催告・督促の対象になることも

👉 困ったらとにかく免除か猶予を申請が鉄則です。

申請の流れ(共通)

- 市区町村の年金窓口(または年金事務所)で申請

- 必要書類:年金手帳/基礎年金番号のわかるもの、本人確認、所得が分かる書類、学生証(学生特例)など

- 原則1年ごとに更新。状況が変わったらすぐ見直し。

いつ追納すべき?

- 余裕が出たら早めに(3年を過ぎると加算金が増える)

- 老後資金の柱にしたい場合は、免除・猶予で穴を作らない+計画的に追納が安心

まとめ

👉 免除・猶予は「今を守りつつ将来も全て失わない」制度。

👉 未納は避ける、迷ったらまず申請。

👉 追納で満額化もできるので、無理せず続けることが大切です。

コメント