「国民年金の免除や猶予って、どんな基準で分かれているの?」

この記事では、所得に応じて変わる保険料免除制度と、納付猶予・学生納付特例について整理してみました。

本文詳細解説

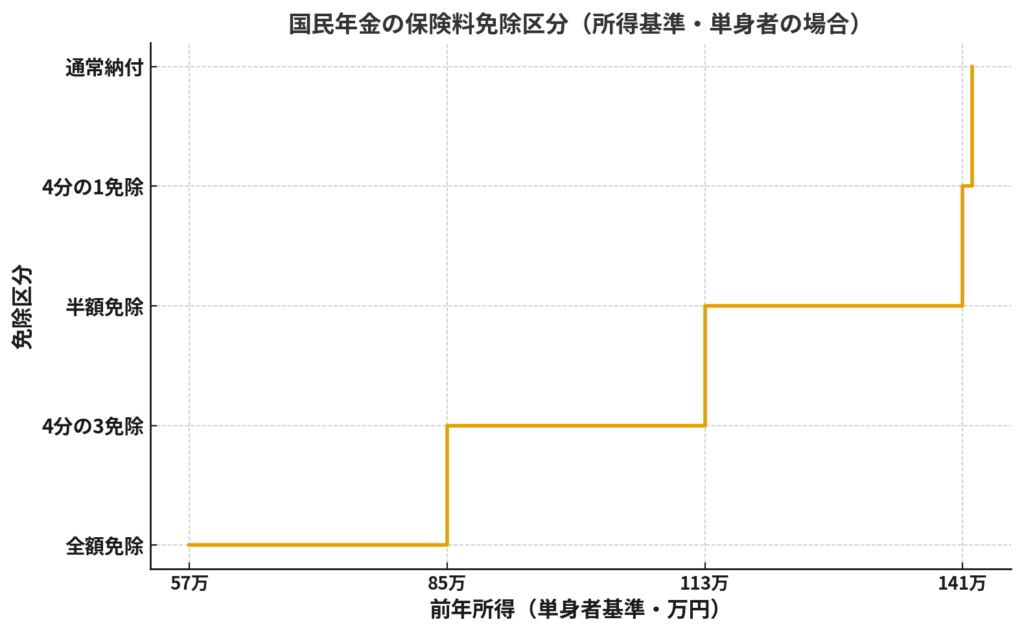

🔹 保険料免除制度(所得基準あり)

前年の所得に応じて、保険料が全額または一部免除されます。

計算式は以下の通りです(扶養親族等控除後の所得で判定)。

- 全額免除

35万円 ×(扶養親族等の数+1)+22万円 以下 - 4分の3免除

全額免除基準+28万円 以下 - 半額免除

全額免除基準+56万円 以下 - 4分の1免除

全額免除基準+84万円 以下

👉 単身者の場合、全額免除の基準は 57万円。

そこから28万円ずつ幅を広げて一部免除が決まります。

🔹 納付猶予制度

- 対象:50歳未満

- 判定:本人と配偶者の所得が基準以下(=全額免除と同じ計算式)

- 特徴:将来追納できるが、追納しなければ年金額に反映されない

🔹 学生納付特例制度

- 対象:大学・短大・専門学校などの学生

- 所得基準:本人所得が 118万円+扶養控除額+社会保険料控除額 以下

- 特徴:卒業後に追納可能

試験ポイント

- 試験に出やすい部分

- 免除の種類(全額・4分の3・半額・4分の1)

- 猶予は「50歳未満」

- 学生納付特例は「118万円基準」

- 実務との違い

- 実務では「学生特例」「全額免除」の利用が多い

- 窓口では住民税課税情報をもとに自動判定することが多い

- 試験では「数字の暗記」が狙われやすい

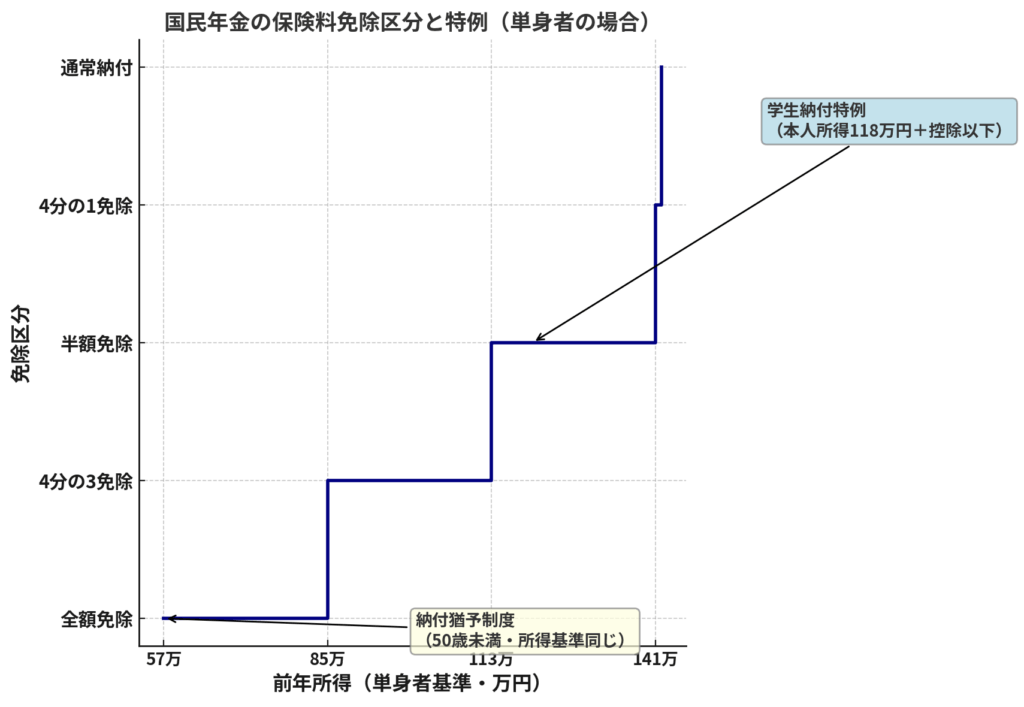

図解イメージ

図:国民年金の保険料免除区分と特例(単身者の場合)

- 全額免除の基準:57万円以下

- 4分の3免除:57万+28万円 = 85万円以下

- 半額免除:57万+56万円 = 113万円以下

- 4分の1免除:57万+84万円 = 141万円以下

- 納付猶予制度:50歳未満、全額免除基準と同じ所得判定

- 学生納付特例:本人所得 118万円+扶養控除等 以下

👉 社労士試験では 「数字(57万・28万刻み・50歳未満・118万円)」 がひっかけで出題されやすいので注意。

まとめ(勉強ノート調)

- 国民年金の免除は 4段階(全額・4分の3・半額・4分の1)

- 所得基準は「35万×扶養人数+22万」をベースに 28万円刻み

- 納付猶予は 50歳未満・本人と配偶者の所得基準

- 学生納付特例は 118万円+控除 が基準

- 試験では「数字」と「対象条件」をしっかり押さえることが重要

コメント