国民年金基金は、自営業者やフリーランスなど 国民年金だけでは将来の年金額が少ない人 のために設けられた「上乗せ年金制度」です。

老後の生活資金を補うために、自分で積み立てる仕組みになっています。

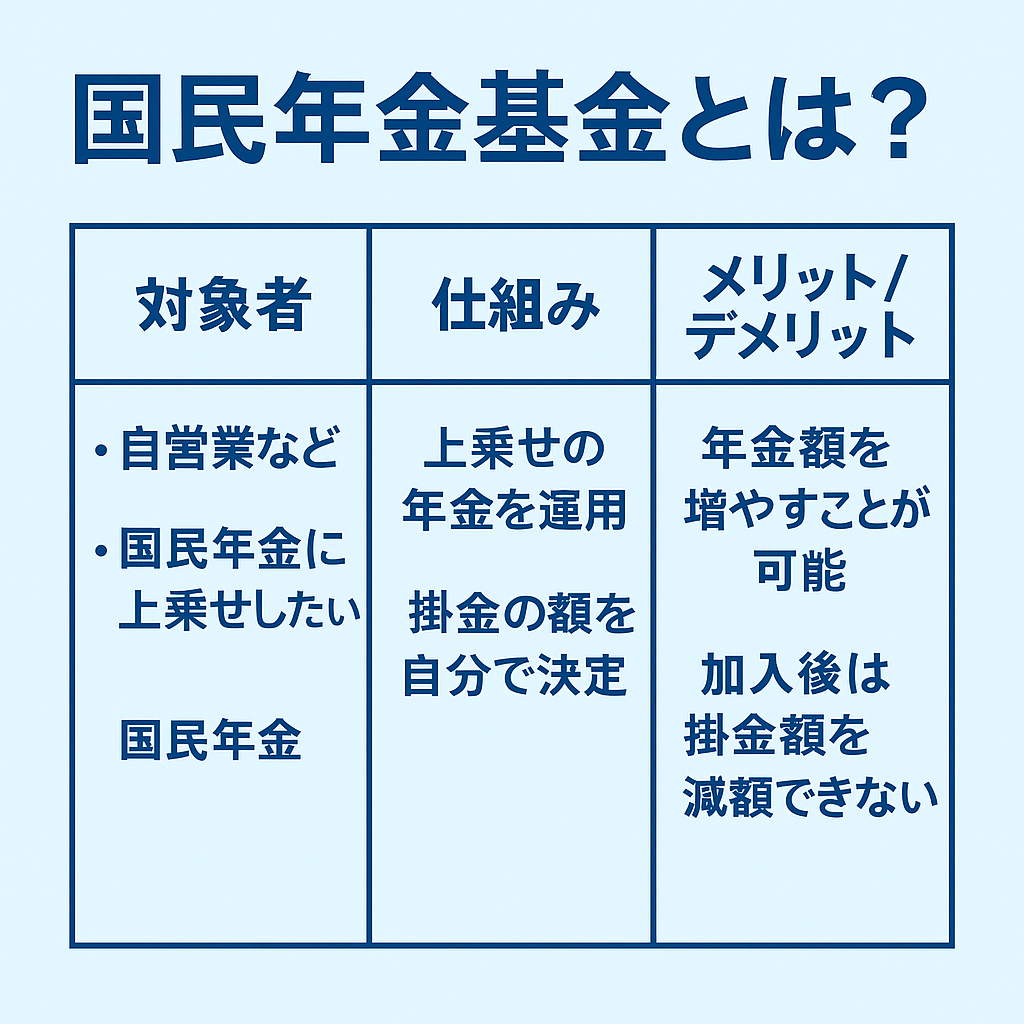

国民年金基金とは?

- 国民年金に上乗せして受け取れる「2階部分の年金」

- 任意加入で、自分で掛金を払って将来の年金額を増やす仕組み

- 公的年金制度の一部なので、税制優遇がある

👉 ポイント:自営業やフリーランスでも「厚生年金に近い制度」を持てる

加入できる人

国民年金基金に加入できるのは👇

- 国民年金第1号被保険者(自営業、フリーランス、農業者など)

- 任意加入被保険者(60歳以上65歳未満で国民年金に任意加入している人)

⚠ 会社員や公務員(厚生年金加入者)は加入できません。

掛金の仕組み

- 毎月の掛金を払い込み、将来「終身年金」や「有期年金」として受け取る

- 掛金は全額が「社会保険料控除」の対象 → 所得税・住民税が軽減される

- 掛金額はコースを選んで決定できる

👉 自分で金額や受け取り方を選べるのが特徴。

受け取れる年金の種類

国民年金基金にはいくつかの型があります👇

- 終身年金A型:生涯受け取れる+保証期間あり

- 終身年金B型:生涯受け取れる+保証期間なし

- 有期年金(10年・15年など):一定期間だけ受け取れる

👉 「一生涯安心を重視」か「短期間で多く受け取りたい」かで選べます。

メリット

- 公的制度なので安心感がある

- 掛金が全額控除対象 → 節税効果が大きい

- 老後の年金額を増やせる

デメリット

- 原則途中解約ができない

- 掛金は加入時の条件で固定される

- 物価変動などにより実質的な受取額が目減りする可能性あり

まとめ

国民年金基金は、自営業者やフリーランスが老後の備えとして利用できる「上乗せ年金制度」です。

- 国民年金第1号被保険者が対象

- 掛金は全額控除で節税効果大

- 終身年金・有期年金の選択肢あり

👉 自分のライフプランに合わせて加入を検討することが大切です。

コメント