働く中で事故や病気が起きたときに、労働者とその家族を守る制度が 労災保険(労働者災害補償保険) です。

業務中の事故だけでなく、通勤途中のケガや病気も対象となることがあり、すべての労働者が安心して働けるように整えられています。

この記事では、労災保険の基本的な仕組みや給付内容、注意点をわかりやすく解説します。

労災保険とは?

労災保険とは、仕事中や通勤中に起きたケガや病気に対して、労働者やその家族を補償する制度です。

会社が加入手続きを行い、保険料は全額会社が負担します。

👉 労働者が自分で保険料を支払う必要はありません。

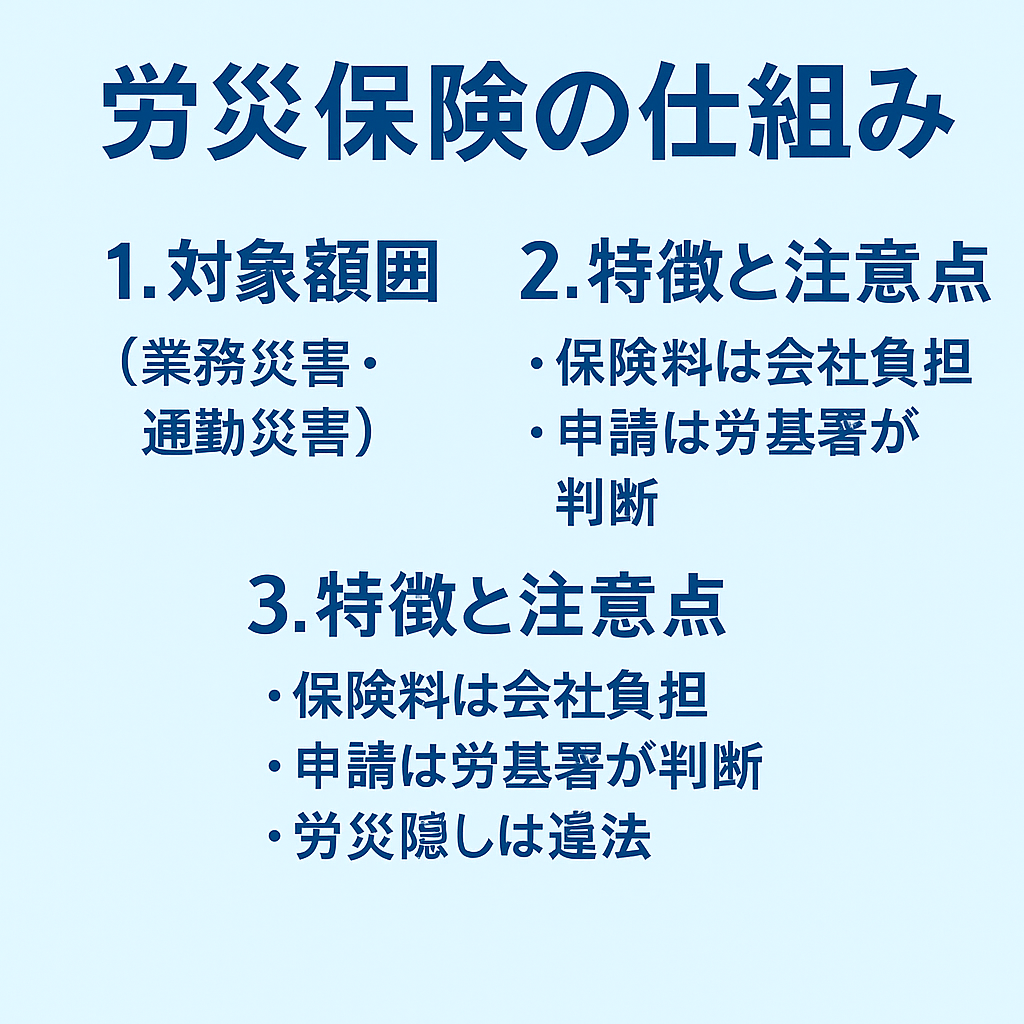

対象となる範囲

- 業務災害

業務中に発生した事故や病気(例:機械でのケガ、長時間労働による過労死など) - 通勤災害

通勤中に発生したケガや事故(例:通勤途中の交通事故)

労災保険の給付内容

労災保険からは、以下のような給付が行われます。

- 療養補償給付

業務や通勤でのケガ・病気の治療費を全額支給 - 休業補償給付

療養のために働けない期間、給料の約8割が支給 - 障害補償給付

後遺障害が残った場合に一時金や年金を支給 - 遺族補償給付

労災で亡くなった労働者の家族に年金や一時金を支給 - 介護補償給付

重度の障害を負った場合に介護費用を支給

👉 労災保険は「治療」「生活」「家族の生活」まで幅広く支える制度です。

労災認定の流れ

- 労働者が労災事故や病気を申請

- 会社を通じて労働基準監督署に提出

- 調査を経て労災認定の可否が判断される

※ 過労死やメンタル疾患の場合は認定に時間がかかることもあります。

実務での注意点

- 会社は労働者に労災保険の利用を拒否させてはいけない

- 申請手続きは会社を経由するが、最終判断は労基署が行う

- 労災隠し(報告せずに処理する行為)は違法であり、罰則の対象となる

まとめ

- 労災保険は仕事中や通勤中のケガ・病気を補償する制度

- 保険料は全額会社負担で、労働者は負担しない

- 療養・休業・障害・遺族・介護など幅広い給付がある

- 申請は会社を通じて労基署が判断し、労災隠しは違法

👉 働くすべての人にとって「最後の安心」となる制度なので、正しく理解しておくことが大切です。

コメント