「病気やケガで病院に行ったら3割負担で済んだ」

私たちが普段当たり前のように使っているこの仕組みこそ、健康保険 です。会社員や公務員などが加入する「被用者保険」、自営業やフリーランスなどが入る「国民健康保険」といった形で、ほぼすべての人が医療費を軽減できる制度に守られています。

本記事では、健康保険の基本的な仕組みや種類、具体的な給付内容をわかりやすく整理します。

1. 健康保険の目的と基本構造

健康保険は、国民が病気やケガをしたときに安心して医療を受けられるよう、相互扶助の考え方に基づいて作られています。

- 加入者(被保険者)が保険料を支払う

- 事業主も保険料の半分を負担(会社員の場合)

- 医療費の一部を保険でカバーし、残りを本人が自己負担

これにより、治療費の高額化を防ぎ、国民の健康を社会全体で支える仕組みになっています。

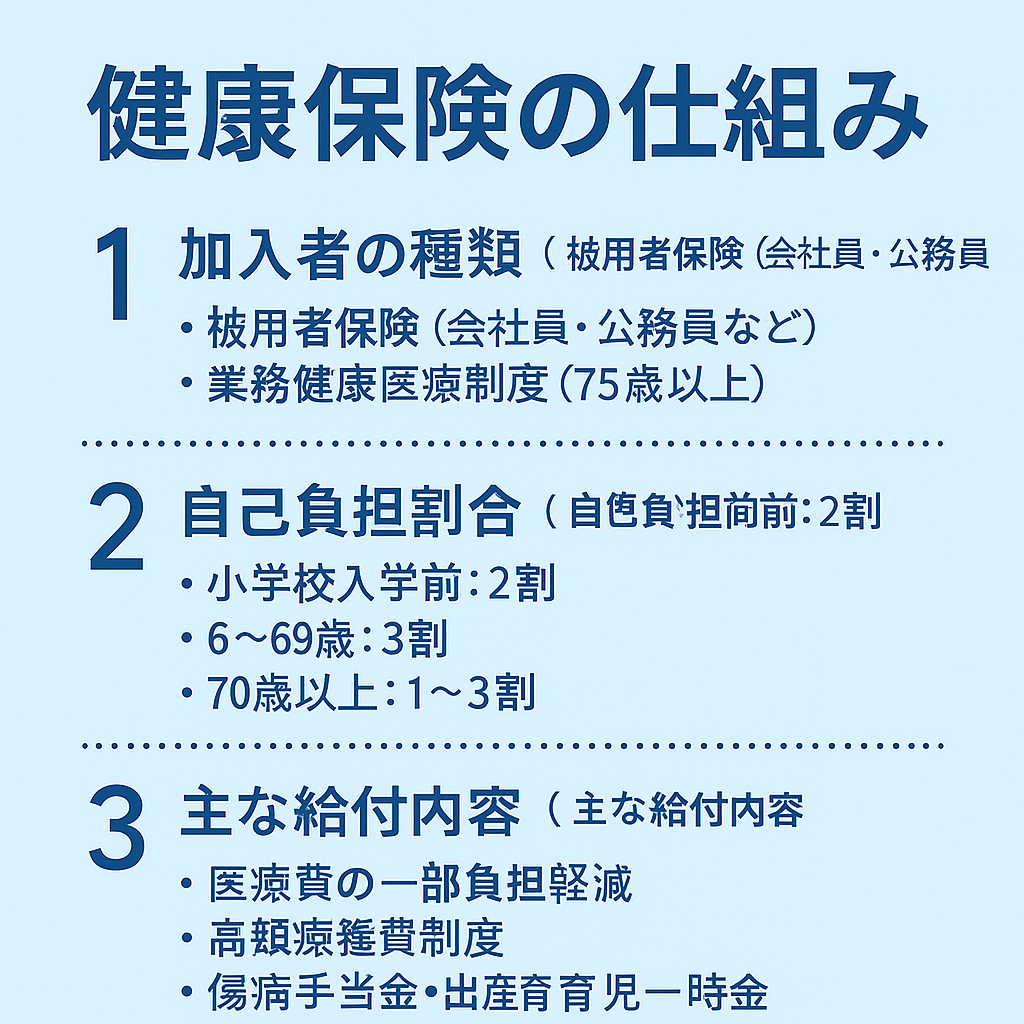

2. 加入者の種類

健康保険には大きく分けて以下の種類があります。

- 被用者保険

- 会社員、公務員が加入

- 協会けんぽ、健康保険組合、共済組合などが運営

- 国民健康保険

- 自営業、フリーランス、無職などが加入

- 市区町村が運営

- 後期高齢者医療制度

- 75歳以上の人が加入

- 保険料と公費で支える仕組み

3. 医療費の自己負担割合

年齢や所得によって医療費の自己負担は異なります。

- 小学校入学前:2割

- 6歳〜69歳:3割

- 70歳以上:1割または2割(一定以上の所得者は3割)

例:治療費が1万円の場合、3割負担の人は 3,000円 の支払いで済み、残りは保険から給付されます。

4. 健康保険で受けられる給付内容

健康保険は単に医療費を抑えるだけでなく、生活を守るための制度も含まれています。

- 療養の給付

- 病気やケガの治療費を一部負担で受けられる

- 高額療養費制度

- 医療費が高額になった場合、自己負担限度額を超えた分は払い戻し

- 傷病手当金

- 病気やケガで働けないとき、給与の約2/3を最長1年6か月受け取れる

- 出産育児一時金

- 出産時に原則42万円が支給

- 埋葬料(葬祭費)

- 被保険者が亡くなった際、葬儀を行う家族に一定額が支給

5. 健康保険の特徴とメリット

- 国民皆保険制度

→ 日本では原則としてすべての人が何らかの医療保険に加入している - 事業主負担

→ 会社員は保険料の半分を会社が負担 - 社会全体での支え合い

→ 若い人も高齢者も、収入に応じて保険料を分担する仕組み

6. まとめ

- 健康保険は「病気やケガで安心して医療を受けるための制度」

- 自営業は国民健康保険、会社員は被用者保険に加入

- 自己負担は原則3割、高額療養費や傷病手当金など生活支援の仕組みもある

- 日本の国民皆保険制度は世界的にも優れた仕組みであり、安心して暮らすための土台になっている

コメント