「入院や手術で医療費が何十万円もかかった…」

もし健康保険がなかったら、治療費の負担は家計に大きな打撃となります。そこで、一定の自己負担限度額を超えた分を払い戻してくれる仕組みが 高額療養費制度 です。

本記事では、この制度の基本的な仕組み、自己負担の目安、申請方法、注意点までをわかりやすく整理して解説します。

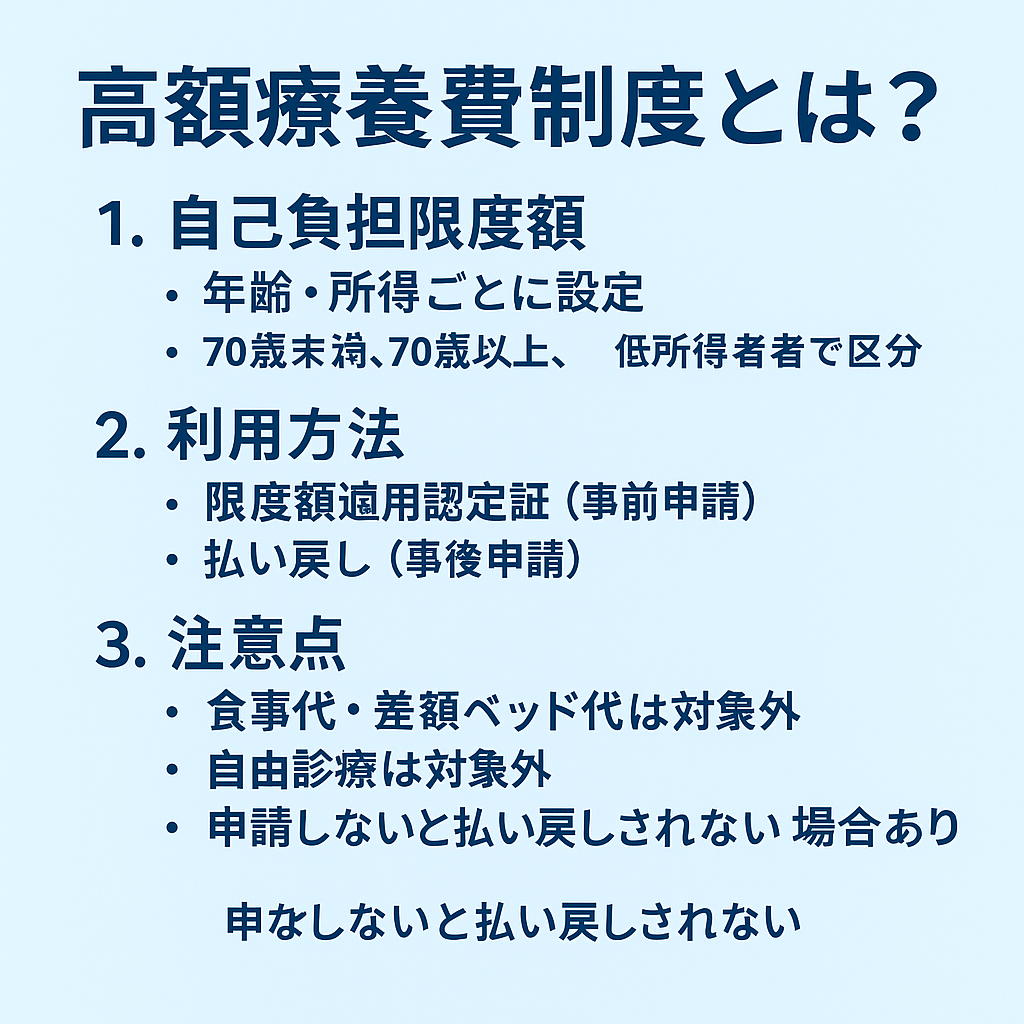

1. 高額療養費制度の基本的な仕組み

高額療養費制度とは、1か月(暦月)に支払った医療費が高額になった場合、自己負担限度額を超えた分が払い戻される制度 です。

例えば、手術や長期入院で医療費が100万円かかった場合でも、健康保険を使えば3割負担で30万円になります。さらに高額療養費制度を使えば、実際の自己負担は数万円程度に抑えられるのです。

2. 自己負担限度額の目安

自己負担限度額は 年齢と所得 によって決まります。

代表的な例を簡単にまとめると以下のようになります。

- 70歳未満(一般的な所得の場合)

- 自己負担限度額:8万円+(医療費-26万7千円)×1%

- 実際には多くのケースで10万円未満に収まる

- 70歳以上(一般的な所得の場合)

- 外来:月1万8千円まで

- 世帯合算:月5万7千円まで

- 低所得者や住民税非課税世帯

- さらに自己負担額が低く設定されている

このように、収入に応じて無理のない負担になるよう調整されています。

3. 世帯合算の仕組み

同じ世帯で複数の人が医療費を支払った場合、世帯合算 ができます。

例:夫が入院で8万円、妻が外来で3万円かかった場合 → 合算11万円

→ 限度額を超えた分が払い戻し対象となります。

この仕組みは高齢の夫婦や子育て世帯にとって特に助けになります。

4. 申請方法と手続き

高額療養費制度を利用するには 事前申請 または 事後申請 の2種類があります。

- 限度額適用認定証(事前申請)

- 入院前に健康保険組合や市区町村に申請して発行

- 病院の窓口で提示すれば、その場で限度額以上の支払いは不要

- 払い戻し(事後申請)

- すでに高額の医療費を支払った後に申請

- 数か月後に払い戻しを受けられる

急な入院などで事前準備ができなかった場合でも、後から申請すれば安心です。

5. 注意点とよくある誤解

- 食事代や差額ベッド代は対象外

→ 高額療養費制度はあくまで医療保険が適用される治療費のみ対象。 - 自由診療は対象外

→ 美容目的の治療や先進医療の一部は含まれない。 - 申請しないと払い戻されない場合がある

→ 自動で戻るわけではなく、原則として自分で申請が必要。

6. 高額療養費制度のメリット

- 大きな医療費の負担を避けられる

- 世帯合算で家族全員を守れる

- 所得に応じて公平な制度設計

この制度があることで、日本では「病気で破産するリスク」が欧米に比べて格段に低く抑えられています。

まとめ

- 高額療養費制度は、医療費が高額になったときに自己負担を限度額までに抑える制度

- 限度額は年齢と所得で決定される

- 世帯合算や事前申請を活用すればさらに安心

- 食事代・差額ベッド代などは対象外なので注意が必要

「万一入院したら…」という不安を軽減し、安心して医療を受けられるのがこの制度の大きなメリットです。

コメント