「病気やけがで仕事を休んだら収入がゼロになってしまうのでは?」

そんな不安を解消するためにあるのが 傷病手当金 です。これは健康保険に加入している人が、業務外の病気やけがで働けなくなったときに、収入の一部を保障してくれる制度です。

この記事では、傷病手当金の基本的な仕組み、受給条件、支給額の計算方法、申請手続き、注意点をわかりやすく整理して解説します。

1. 傷病手当金の基本的な仕組み

傷病手当金は、業務外の理由による病気やけがで、会社を休み給与が支給されないときに、健康保険から支給される生活保障制度 です。

対象は原則として 被用者保険(協会けんぽ・健康保険組合・共済組合など)に加入している会社員や公務員 です。国民健康保険には原則として傷病手当金はなく、自営業者などは対象外になります。

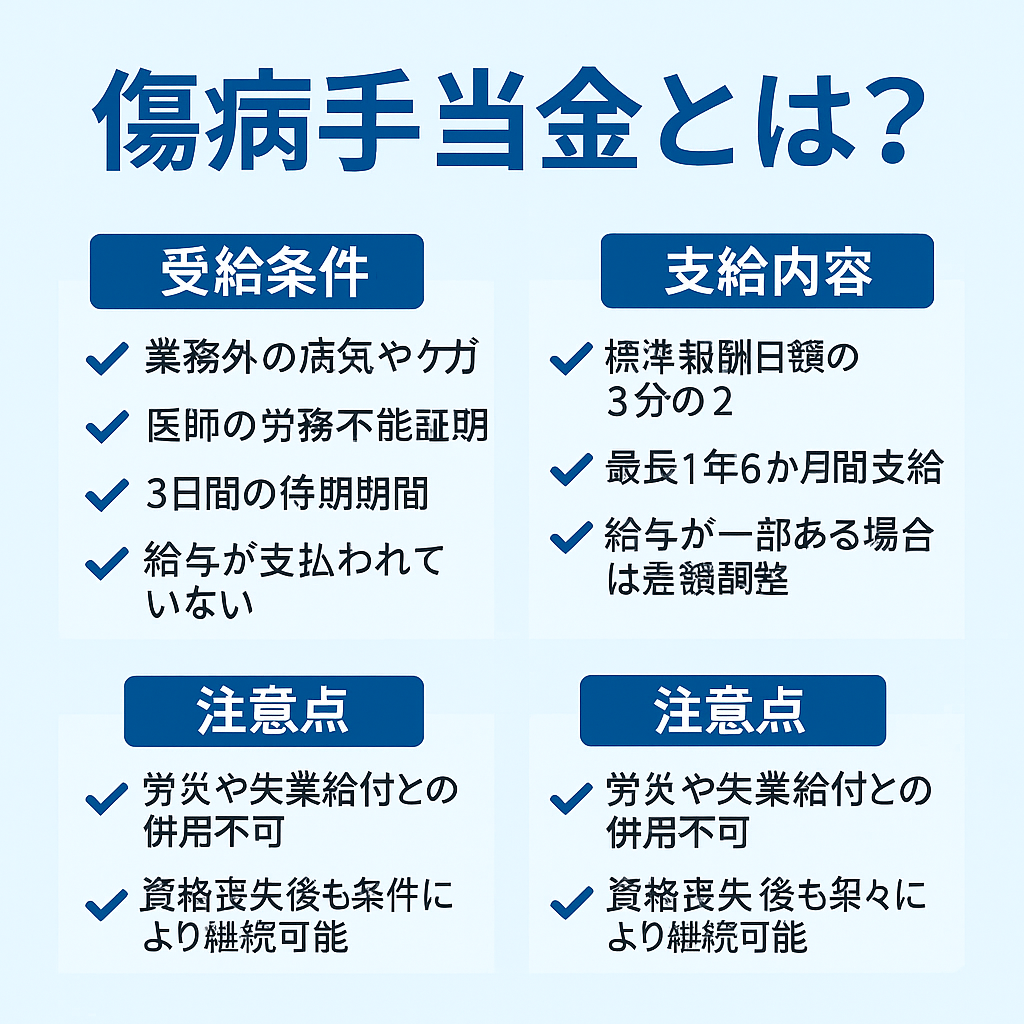

2. 支給される条件(4つの要件)

傷病手当金を受け取るには、以下の4つの要件をすべて満たす必要があります。

- 業務外の病気やけがであること

- 労災保険の対象となる業務中の事故や通勤災害は対象外。

- 仕事ができない状態であること

- 医師の診断書で「労務不能」と認められることが必要。

- 連続して3日間休んでいること(待期期間)

- 休業した最初の3日間は無給(待期期間)。

- 4日目から支給開始。

- 給与が支払われていないこと

- 給与が一部支払われている場合は、その分差し引かれる。

3. 支給額の計算方法

傷病手当金の支給額は、次の式で計算されます。

支給額=休業1日あたりの標準報酬日額 × 2/3

- 標準報酬日額は、休業前12か月の標準報酬月額の平均を30日で割って算出。

- 給与がゼロになった場合でも、約3分の2の収入が確保される。

- 給与が一部支払われている場合は、その差額が調整される。

例:月収30万円の人が休業した場合

標準報酬日額=30万円÷30日=1万円

→ 傷病手当金=1万円 × 2/3=約6,666円/日

4. 支給期間

傷病手当金の支給期間は 最長で1年6か月 です。

- 途中で仕事に復帰しても、同じ病気やけがで再び休んだ場合は通算される。

- ただし、1年6か月を超えての延長はできない。

5. 申請方法と必要書類

申請は会社を通じて健康保険組合などに提出します。必要な書類は以下の通り。

- 傷病手当金支給申請書

- 本人記入欄(氏名・住所・銀行口座など)

- 会社記入欄(休業日数・給与の支払い状況)

- 医師記入欄(診断内容・労務不能期間)

書類を揃えて会社に提出し、健康保険組合に送られて審査が行われます。

6. 傷病手当金の注意点

- 業務上のけがや病気は労災保険が優先

→ 労災と傷病手当金の重複受給はできない。 - 失業給付との併用不可

→ ハローワークの失業給付を受けながら傷病手当金を受けることはできない。 - 健康保険の資格を喪失した場合

→ 資格喪失後も一定条件を満たせば継続給付を受けられる。

7. 傷病手当金のメリットと意義

- 給与が途絶えたときの生活を支えるセーフティネット

- 長期入院や療養でも安心して治療に専念できる

- 働く人の健康と生活を守る重要な制度

まとめ

- 傷病手当金は、業務外の病気やけがで働けなくなったときに支給される生活保障制度

- 支給条件は「業務外」「労務不能」「待期3日間」「給与の支払いがない」の4つ

- 支給額は標準報酬日額の3分の2で、最長1年6か月支給

- 労災や失業給付とは併用できない点に注意

- 日本の社会保障の中で、働く人を守る大切な仕組み

病気やけがで収入が止まっても、安心して療養できるのが傷病手当金の大きな役割です。

コメント