「扶養に入る」と一言でいっても、税法上の扶養と社会保険上の扶養では基準が異なります。

会社員や公務員の方であれば、配偶者や子ども、場合によっては親などを扶養に入れることで税金や保険料の軽減が受けられる仕組みがあります。

しかし「どの程度の収入までなら扶養に入れるのか?」「パートやアルバイトをしている場合はどうなるのか?」など、実際には複雑に感じる部分も多いでしょう。

この記事では、扶養に入る条件 を税法と社会保険の両面からわかりやすく整理し、具体的な事例も交えて解説します。

1. 扶養の種類:税法上と社会保険上の違い

まず押さえておきたいのは、扶養には大きく分けて次の2種類があるということです。

- 税法上の扶養

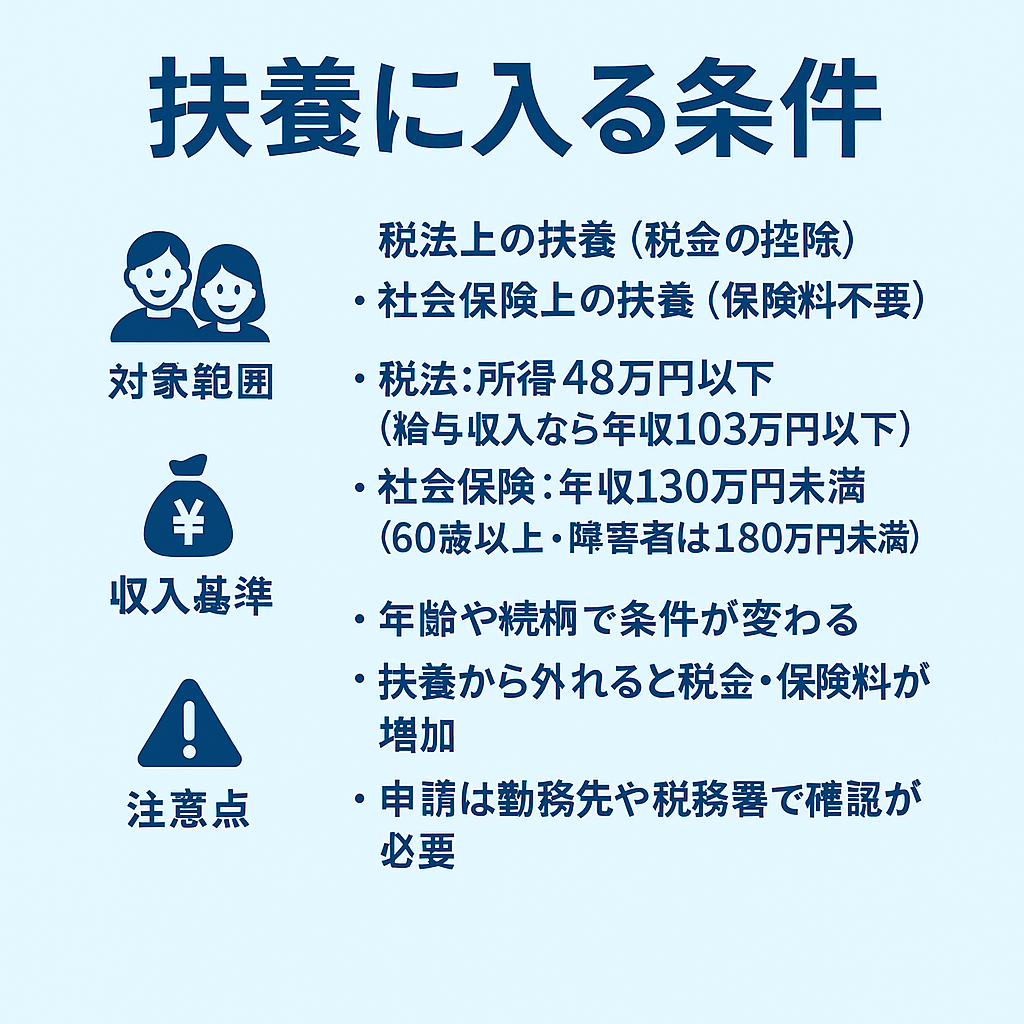

所得税や住民税の計算で控除を受けられる仕組み。扶養控除や配偶者控除が代表例です。 - 社会保険上の扶養

健康保険や年金で保険料を払わずに保障を受けられる仕組み。被扶養者として認定されると、医療費の自己負担や年金加入条件が変わります。

この2つは似ているようで基準が異なるため、「税金上は扶養に入れたが、社会保険では認められなかった」というケースもあります。

2. 税法上の扶養条件

収入基準

税法上の扶養控除を受けるには、扶養される人の合計所得金額が48万円以下(給与収入のみなら年収103万円以下)が条件です。

例えば、大学生の子どもがアルバイトをしていて年収が100万円の場合は、まだ扶養に入れます。しかし105万円稼いでしまうと扶養から外れてしまいます。

年齢基準

- 16歳未満の子どもは扶養控除の対象外(ただし配偶者控除はあり)

- 16歳以上23歳未満の子どもは「特定扶養親族」として控除額が増える

続柄の制限

配偶者や子どもだけでなく、親や祖父母、孫、兄弟姉妹なども条件を満たせば扶養に入れることがあります。

3. 社会保険上の扶養条件

年収基準

社会保険の被扶養者となるには、年収130万円未満(60歳以上や障害者は180万円未満) が原則です。

ただし、被保険者の収入の半分未満であること、かつその収入で独立した生活ができないことが条件となります。

勤務形態の影響

- 週の労働時間が正社員の4分の3以上ある場合 → 社会保険に加入する必要があり、扶養から外れる

- パートで短時間勤務の場合 → 扶養内で働ける可能性がある

学生や主婦のケース

- 学生アルバイト → 103万円以下なら税法上も社会保険上も扶養に入れる

- 専業主婦 → 収入がない場合は原則として夫の扶養に入る

4. 税法と社会保険の扶養の違いを整理

| 比較項目 | 税法上の扶養 | 社会保険上の扶養 |

|---|---|---|

| 判定基準 | 所得金額48万円以下 | 年収130万円未満 |

| 年齢条件 | 控除額に差あり | なし(収入で判定) |

| メリット | 所得税・住民税の控除 | 健康保険料・年金保険料が不要 |

| 申請先 | 税務署(年末調整・確定申告) | 勤務先の健康保険組合など |

5. 扶養から外れるとどうなる?

扶養から外れると以下の影響があります。

- 税法上:控除が受けられず、世帯全体の税額が増える

- 社会保険上:保険料の支払い義務が発生する

- 学生であればアルバイト収入が増えたことで親の税負担が上がるケースも

逆に、扶養から外れて自分で社会保険に加入すると、自身に将来の年金がつくというメリットもあります。

6. 扶養の判断を誤らないために

扶養の条件は法律で明確に決まっていますが、実際の判定はケースごとに微妙な違いがあります。

例えば、アルバイトで一時的に収入が130万円を超えた場合でも、その後の見込み収入次第では扶養にとどまれることがあります。逆に、ボーナスや副収入を見落としていて、実は基準を超えていた…ということも少なくありません。

そのため、

- 税金面は 年末調整や確定申告での確認

- 社会保険面は 勤務先の健康保険組合への申請

を忘れずに行いましょう。

まとめ

扶養に入る条件は「税法」と「社会保険」で基準が異なります。

- 税法上 → 所得48万円以下(給与なら年収103万円以下)

- 社会保険上 → 年収130万円未満が目安

この違いを理解しておかないと、思わぬ税負担や保険料負担が発生することもあります。

「扶養に入れるかどうか」で悩んだときは、必ず 収入・年齢・続柄 の3点を基準に確認し、必要に応じて勤務先や税務署に相談するのが安心です。

コメント