はじめに

社会保険や税金のルールを学んでいると、「扶養」と「医療費控除」という言葉がよく出てきます。どちらも家族に関係する制度ですが、実際には 目的も仕組みも全く別 です。しかし日常生活の中では混同されがちで、「扶養に入れば医療費控除が使えるの?」といった誤解も少なくありません。この記事では、両者の違いを丁寧に解説し、具体例を交えながら理解を深めていきましょう。

扶養とは?

まず「扶養」から確認しましょう。扶養には大きく分けて2種類あります。

- 税法上の扶養

所得税や住民税の計算で使う仕組みです。家族を養っている人の税負担を軽くするために、扶養控除という制度が用意されています。例えば大学生の子どもがアルバイト収入だけで年収100万円の場合、親の税金を計算するときに「扶養控除」を使うことができます。 - 社会保険上の扶養

健康保険や年金の仕組みでの「扶養」です。一定の年収基準(一般的には130万円未満)を満たすと、保険料を払わなくても家族の健康保険に加入できるというものです。

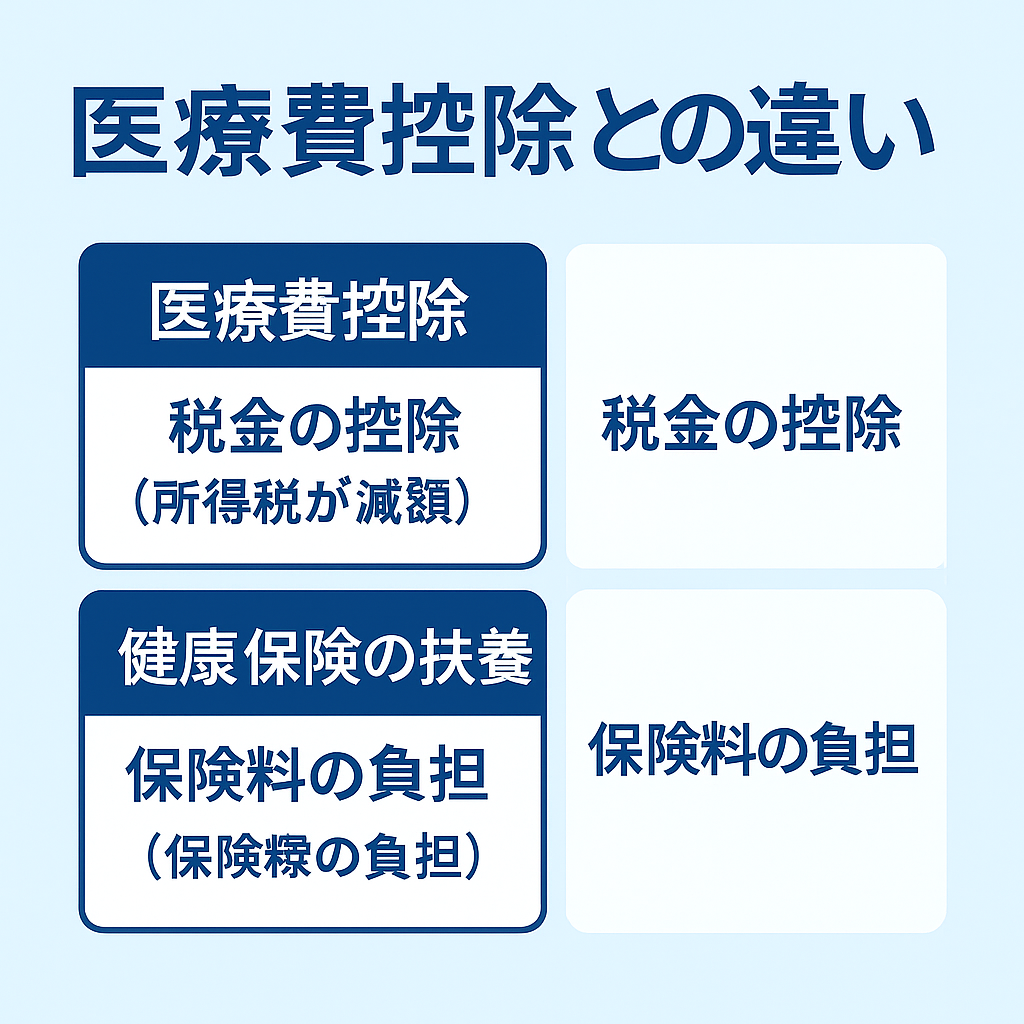

👉 扶養は 「税金」や「社会保険料」を軽くするための仕組み であり、直接的に医療費の還付とは関係がありません。

医療費控除とは?

一方で 医療費控除 は、1年間に支払った医療費が一定額を超えたときに使える 所得税の控除制度 です。

- 対象になるのは、本人や家族が支払った病院代、薬代、通院のための交通費など。

- 年間の医療費が 10万円または所得の5%を超える 場合に申告できます。

- 控除を受けることで、払いすぎた所得税が還付されたり、翌年の住民税が減額されます。

👉 医療費控除は「支払った医療費に応じて税金が軽くなる制度」であり、扶養の有無は直接関係しません。

扶養と医療費控除の違い

両者を混同しないように、以下の点を押さえておきましょう。

- 目的の違い

- 扶養=養っている家族がいる人の負担軽減

- 医療費控除=多額の医療費を払った人の税負担軽減

- 対象となる条件の違い

- 扶養=収入基準や年齢要件で判定

- 医療費控除=実際に払った医療費の額で判定

- 申告方法の違い

- 扶養=年末調整や社会保険の届け出で処理

- 医療費控除=確定申告が必要

具体例で比較してみよう

例1)大学生の子どもを扶養に入れている場合

- 子どもの年収が100万円 → 税法上の扶養に入れる

- その子が歯の矯正で30万円支払った → 医療費控除の対象(親の確定申告で合算可)

例2)専業主婦の妻を扶養している場合

- 妻の年収はゼロ → 社会保険上の扶養に入れる

- 妻が入院して医療費が50万円かかった → 医療費控除で税金が軽減される

👉 このように、扶養と医療費控除は 併用可能 ですが、それぞれ独立した制度だと理解しておくことが大切です。

注意点と実務上のポイント

- 医療費控除を使うためには 領収書や明細書の保存 が必要。

- ドラッグストアで買った市販薬も対象になるケースあり(セルフメディケーション税制)。

- 扶養の判定は年末時点の収入で判断されるため、ギリギリの金額になる場合は早めに確認することが大切。

- 扶養から外れると社会保険料の負担が増えるため、パート勤務などで収入が増えるときはシミュレーションしておく必要がある。

まとめ

- 扶養は「誰を養っているか」で判断される制度

- 医療費控除は「どれだけ医療費を払ったか」で判断される制度

- 両者は混同されやすいが、目的も仕組みも異なる

- 実務上は 併用可能 であり、正しく理解すれば節税や生活設計に役立つ

コメント